Como funciona o financiamento imobiliário?

O crédito certamente é um dos principais responsáveis pela expansão do setor, na medida em que viabiliza o pagamento facilitado dos imóveis.

O Custo Efetivo Total (CET) de todos os tipos de financiamento varia entre os diversos credores do mercado. Essencialmente, no custo final de um financiamento imobiliário estão inclusos:

- juros (taxa Selic serve como referência);

- amortizações (SAC, Price, SAM etc.);

- seguros (DFI — Danos Físicos ao Imóvel — e MIP — Morte ou Invalidez Permanente);

- custos administrativos (varia entre instituições).

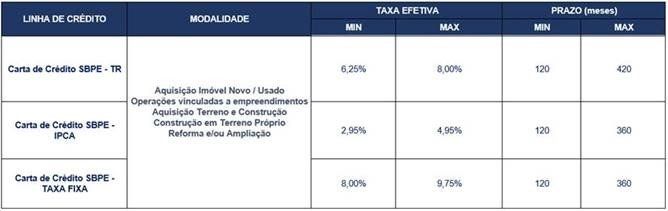

As linhas de crédito para financiamento imobiliário são elaboradas a partir de perfis de consumidores, de modo que, para aderir a um programa de crédito imobiliário, é necessário estar enquadrado em todas as exigências impostas pela instituição ou pelo Governo — no caso do Programa Minha Casa Minha Vida, por exemplo.

Tipos de financiamento imobiliário

No Brasil, existem quatro tipos de financiamento imobiliário:

- financiamento diretamente com a construtora;

- Sistema Financeiro de Habitação (SFH);

- Carteira Hipotecária;

- Sistema Financeiro Imobiliário.

Em linhas gerais, os tipos de financiamento se distinguem pela origem dos recursos, pela taxa de juros, pelas fontes de fundos que podem ser utilizados para pagar/amortizar a dívida (FGTS, por exemplo) e pelos índices de correção (INCC, IGP-M etc.).

Fases do processo de concessão do financiamento

As fases do processo de concessão do financiamento, de maneira simplificada, podem ser descritas assim:

- escolha do imóvel desejado;

- simulação do financiamento;

- análise de crédito;

- análise jurídica;

- avaliação do imóvel e visita técnica;

- assinatura do contrato de financiamento e registro em cartório;

- liberação de recursos.

Embora o Governo Federal, por meio das instituições públicas, subsidie a maior fatia do financiamento imobiliário no país, as instituições privadas também têm linhas de crédito especiais com taxas competitivas.

Portanto, o planejamento para um financiamento imobiliário deve contemplar a pesquisa e a comparação dos CETs oferecidos pelas diversas instituições do mercado.

Quais taxas e índices influenciam a correção de parcelas no financiamento imobiliário?

As taxas e os índices que servem de base para o correção de parcelas no financiamento imobiliário visam, sobretudo, proteger os valores negociados perante as oscilações de preços do mercado decorrentes da inflação.

Essa compreensão abre caminho para o entendimento das taxas e dos índices que incidem sobre as parcelas, em cada uma das três fases da aquisição do imóvel:

1ª fase: da compra até o Habite-se

Na planta ou em construção, o imóvel tem as parcelas pagas à construtora. Por isso, nessa fase elas são corrigidas pelo Índice Nacional de Custo da Construção.

O INCC é calculado mensalmente pela Fundação Getúlio Vargas ( FGV), com base nas oscilações de preços praticados em materiais, equipamentos e serviços da construção civil em sete capitais — São Paulo, Salvador, Rio de Janeiro, Recife, Porto Alegre, Brasília e Belo Horizonte.

O percentual do INCC que incide sobre a parcela paga à construtora é definido no contrato de compra e venda em D1 (índice aferido no mês anterior ao da parcela vigente) ou D2 (índice de dois meses anteriores).

2ª fase: do Habite-se até o financiamento

Esse é o momento em que o comprador paga o imóvel — que já está pronto — à vista, diretamente para a construtora, ou parcelado, por meio de financiamento.

Nesta última hipótese, o comprador assume uma dívida junto à instituição credora, a qual quita o imóvel com a construtora e gera uma dívida ao comprador.

As parcelas do financiamento dessa dívida passam, então, a ser corrigidas periodicamente pelo Índice Geral de Preços do Mercado (IGP-M), que é um compilado de outros três importantes índices aferidos pela mesma Fundação:

- Índice de Preços por Atacado ( IPA), que corresponde a 60%;

- Índice de Preços ao Consumidor ( IPC), 30%;

- Índice Nacional de Custo da Construção ( INCC), 10%.

3ª fase: a partir do financiamento

A partir do financiamento, além das correções periódicas do IGP-M, o saldo devedor passa a ser atualizado mensalmente pela taxa TR(Taxa Referencial), que é um índice definido pelo Banco Central ( BACEN), calculado conforme informações fornecidas pelos 20 maiores bancos do país.

A quitação do saldo devedor nos casos de financiamento imobiliário geralmente é feita com base na tabela SAC (Sistema de Amortização Constante). Dessa maneira, os juros são decrescentes e as parcelas vão diminuindo de valor à medida que o número de amortizações aumenta.

Como acompanhar os índices e as taxas de correção?

Tão importante quanto conhecer o processo de concessão de financiamento imobiliário e seus respectivos elementos de correção monetária é saber como acompanhar as taxas e os índices que incidem sobre as parcelas.

TR

Como descrito anteriormente, a comunicação dessa taxa é de responsabilidade do BACEN, que por meio de pesquisas diárias — TBF (Taxa Básica Financeira) — viabiliza o cálculo da TR em escalas periódicas, isto é, diária, mensal e anual. Além dos financiamentos imobiliários, investimentos como a poupança, o FGTS e os títulos públicos também são influenciados diretamente por essa taxa.

Em posse dessas informações, agora fica mais fácil de entender como funciona a correção de parcelas no financiamento imobiliário. Ainda ficou com alguma dúvida? Deixe sua pergunta nos comentários!

Fonte: Blog Cyrela