Passo a passo do financiamento imobiliário

Passo a passo do financiamento imobiliário

A hora é agora para quem está planejando a compra de uma apartamento novo. Os bancos estão anunciando novas opções de financiamento com juros mais baixos e o mercado imobiliário aproveita o momento favorável da economia para retomar os lançamentos.

Como a grande maioria dos brasileiros você sonha com a possibilidade de investir na sua casa própria mas precisa de um financiamento para viabilizar os planos. Vamos lá, se organizar tudo certinho você agiliza o financiamento e a compra do seu imóvel.

Primeiro passo: Planejar

Tudo começa com um bom planejamento , que você pode fazer antes ou depois de encontrar o tão sonhado apartamento. Você precisa tanto se planejar com a documentação quanto planejar a vida financeira.

Saber exatamente quanto do seu orçamento pode ser destinado para o pagamento das prestações e parcelas intermediárias se existirem. Lembre que você vai assumir um compromisso de longo prazo, porque o crédito imobiliário pode ser pago em até 30 anos. Portanto você precisa avaliar a sua perspectiva de ganhos e despesas futuros de forma que as parcelas não comprometam mais do que 30% do seu orçamento.

Avalie sua reserva financeira para usar como entrada e reduzir o valor do financiamento . O crédito imobiliário permite financiar até 80% do valor do imóvel, portanto você precisa dispor dos outros 20%. A Associação Brasileira de Entidades de Crédito Imobiliário e Poupança (ABECIP) informa que em média os brasileiros pagam 35% do valor do imóvel como entrada e financiam os 65% restantes.

Lembre também de se programar para outras despesas da aquisição como o ITBI, Imposto de Transmissão de Bens de Imóvel e o registro no Cartório de Imóveis, que varia em cada estado e de acordo com o valor do imóvel.

Se estiver comprando um imóvel na planta planeje seu orçamento para pagar aluguel durante três anos, que costuma ser o prazo de entrega das obras.

Segundo passo: Pesquisar

A redução das taxas de juros e as novas opções de financiamento provocaram uma concorrência ainda mais acirrada entre as instituições financeiras. Portanto, depois de avaliar a sua disponibilidade financeira e o valor do imóvel que você pode adquirir, ou se já encontrou aquele apartamento dos sonhos, prepare-se para pesquisar muito.

Comece conversando com o seu gerente, mas avalie a oferta das outras instituições financeiras. Avalie as diferentes modalidades de crédito imobiliário e saiba que as condições variam conforme o perfil de cada comprador: renda, valor do imóvel e percentual do valor a ser financiado.

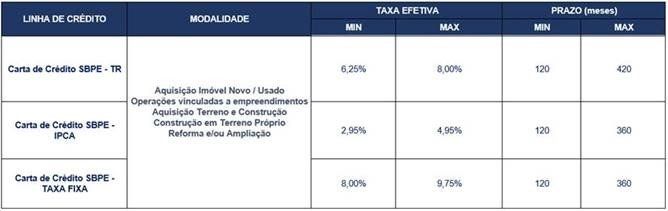

Procure as melhores taxas de juros, avalie os prazos, tempo de aprovação, fatores de correção e como tudo isso pode impactar a sua vida financeira. É importante observar o Custo Efetivo Total (CET) do financiamento, o que inclui além dos juros os custos de seguros e taxas administrativas.

Para facilitar sua vida algumas instituições financeiras disponibilizam um simulador de financiamento. Com isso você pode ter uma projeção das parcelas e testar as linhas de crédito disponíveis nos bancos. Os simuladores também informam quanto você vai precisar de renda comprovada para aprovar o valor pleiteado.

Veja algumas opções de simuladores, que você pode usar online e agilizam muito essa etapa de pesquisa e avaliação:

Essa etapa é muito importante para a escolha do banco com as melhores condições de financiamento. Compare tudo com muita calma e atenção, porque esse compromisso vai impactar a escolha do melhor imóvel e a sua vida financeira por muito tempo.

Terceiro passo: Documentação e Análise

Enquanto pesquisa as melhores taxas você já pode providenciar a documentação para agilizar a aprovação do crédito.

Os requisitos básicos para obter o crédito imobiliário são:

-

Maioridade civil.

-

Ter meios de comprovar renda.

-

Não ter cadastro em órgãos de restrição ao crédito.

Documentos para cadastramento:

-

RG e CPF, originais e cópias.

-

Comprovante do estado civil.

-

Comprovante de renda: hollerite, declaração de IR e extratos bancários.

-

Se casado ou em união estável, o banco exige a documentação do parceiro.

-

Comprovante de endereço.

-

Certidão conjunta negativa de débitos relativos a tributos Federais e à Dívida Ativa da União.

-

Cópia do CTPS, extrato de cada conta do FGTS e autorização para movimentação de conta vinculada junto ao FGTS, para quem financiar com os recursos do FGTS.

-

Certidão negativa de propriedade sobre bens imóveis, exigido em financiamentos com o FGTS.

Análise de crédito e avaliação do imóvel

Após a entrega desses documentos todas as informações fornecidas passam pela análise de crédito, onde o banco confirma a veracidade e avalia se a sua renda é suficiente para quitar a dívida.

Você também precisa informar qual imóvel pretende financiar e o valor. Tudo passa por outra avaliação, dessa vez para confirmar se o valor corresponde ao mercado. O banco também analisa os documentos do vendedor para verificar se imóvel não tem pendências judiciais ou legais. Isso porque o imóvel será a garantia para o financiamento .

Essa etapa demora de 15 a 30 dias e depois de aprovado o financiamento demora mais 180 dias para a liberação do dinheiro. Geralmente a primeira parcela é paga 30 dias após a assinatura do contrato.

Quarto passo: Contrato e Registro do imóvel

O contrato de financiamento deve ser assinado pelo comprador e vendedor e registrado no Cartório de Registro de Imóvel, o que torna o comprador legalmente reconhecido como proprietário. Após a quitação de todas as parcelas o comprador também deve registrar o termo de quitação no Cartório do Registro de imóvel. Solicitando a averbação da quitação na matrícula do imóvel.

O processo parece complexo, mas se organizar por etapas você vence toda a burocracia e viabiliza seus sonhos. Afinal, vale tudo para ter um lugar para chamar de seu , onde viver aquela vida boa que você tanto merece.